3月15日,原京东战略投资总监、现流通领域资产投资与股权投资投资人禚连春先生应中国副食流通协会食品安全与信息追溯分会邀请,围绕“追溯体系价值链及投资价值”举办了一场在线讲座,讲座内容包括追溯体系发展现状和问题、追溯体系在股市和资本市场的表现和追溯体系的发展趋势三部分。本文根据讲座内容整理而成。 追溯体系发展现状和问题

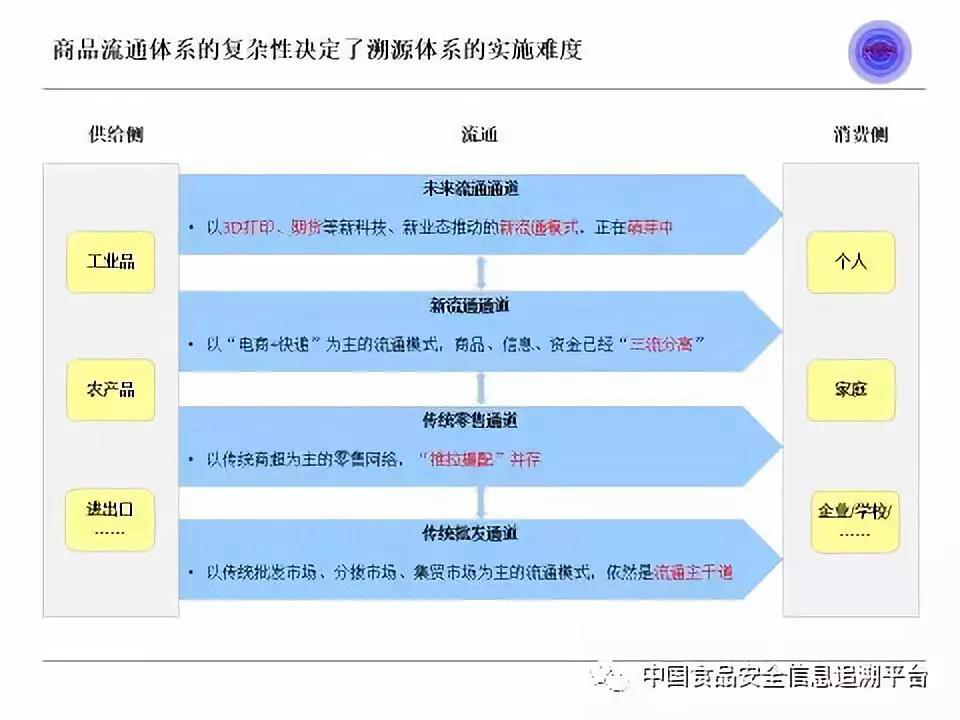

(一)追溯体系依赖于流通体系,流通体系的复杂性决定了追溯体系的实施难度 追溯体系是建立在流通体系基础上的一个附加体系,对流通体系存在依赖性。流通体系结构决定了追溯体系结构与模式:

流通体系是从供给流通到消费者的通道,包括有传统批发通道、传统零售通道、新流通通道以及未来的流通这四大类。 传统批发通道:以传统批发市场、分拨市场、集贸市场等业态及主体为主,目前仍然是流通的主干道。 传统零售通道:以商超为主,具体来看又可分成“推拉撮配”等模式;产地龙头企业“推”、销地有实力企业“拉”以及经纪人、经销商的“撮合”与市场化“配置”。 新流通通道:主要是“电商+快递”的新流通模式,商品、信息、资金三流分离是其重要特征。 未来流通通道:包括以3D打印为代表的流通模式和以期货交易、拍卖等为代表的模式。从流通角度看,3D打印的本质是供给侧的生产作业下沉至消费侧;期货、拍卖等交易模式则是先交易、后生产,而商品流通可有可无,可以交割,也可以不交割。 从微观看,商品的具体流通路径可能串联众多流通主体(如经销商、批发市场、超市等),流通路径选择极其多样。若有10个流通主体,在自由流通的市场环境中,理论上,可选路径多达10!条(约363万条)。与此匹配,追溯体系也必须对363万条路径进行数据采集和存储,才能实现对商品的无盲区跟踪和追溯。由此可见,追溯体系构建的复杂性以及其实施难度。 这给过期疫苗、不合格的保健品等“野火烧不尽、春风吹又生”的假冒伪劣商品为何如此难以全部杜绝找到了理论上的原因:追溯体系未实现对所有商品的所有流通路径的全覆盖,追溯体系存在“盲区”!

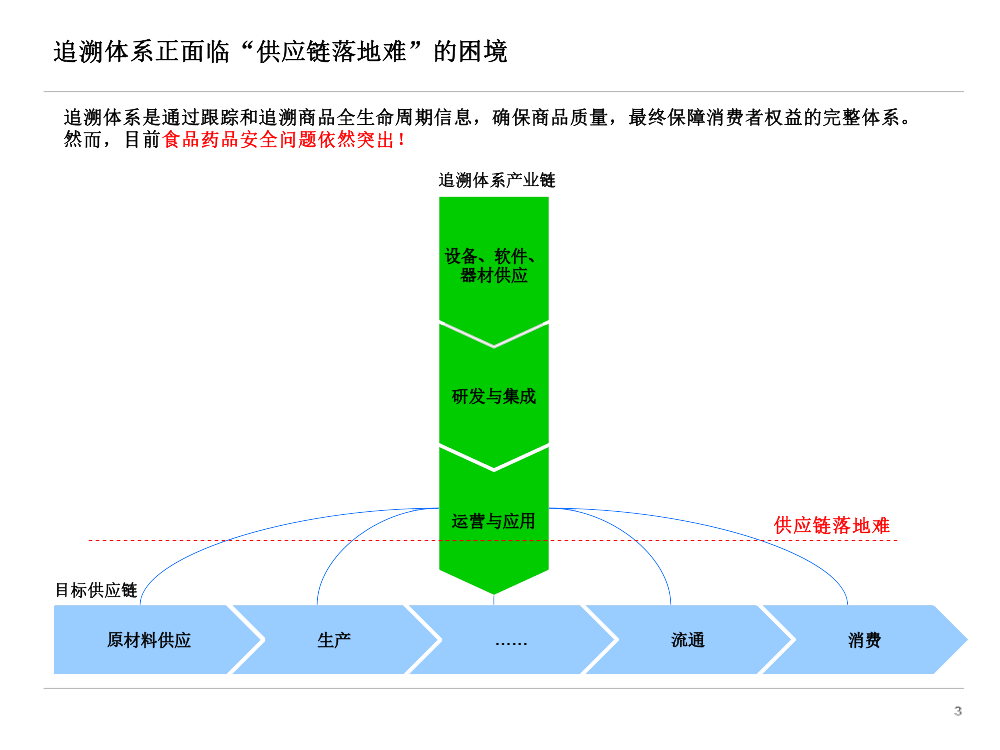

(二)追溯体系面临供应链落地难 追溯体系是通过跟踪和追溯商品完整生命周期中产生的信息来确保商品的质量、品质,最终保障消费者权益的完整体系。但是从去年的疫苗事件和今年的食品安全事件看,这些安全问题依然比较突出。 从商品流通体系来看,传统供应链多种多样,有食品、蔬菜、水果、水产、家电、药品供应链等等。追溯体系是独立于这些传统供应链,同时还要全程监控这些传统供应链的另外一条价值链。

追溯体系的价值链包括上游的元器件、设备、软件,中游的系统研发与系统集成和下游的运营与应用。 据《中国食品行业追溯体系发展报告》,中立运营的第三方追溯体系或平台较少,仅有的追溯平台运营情况差强人意,供应链落地难问题较为突出。 (三)追溯体系的案例分享:京东追溯体系 京东是重品质、重效率的信息流、现金流和物流三流齐备的商品流通平台。早在2016年及以前,京东对商品的品质管理边界是自商家入驻和商品入库开始,一直到商品交付到买家为止。这中间的全过程京东对商品采用条码、二维码、大数据等技术管理商品的品质,实现了正向交付和逆向退换货等功能,对质量问题实现了“区间内可追溯”。

2018年以来,京东打造了智臻链,利用区块链等技术实现了可追溯区间向上游生产环节延展,使商品的可追溯“区间”得到大幅拓展。其间,企业与追溯平台之间的互信与合作发挥了重要作用,技术倒是其次。

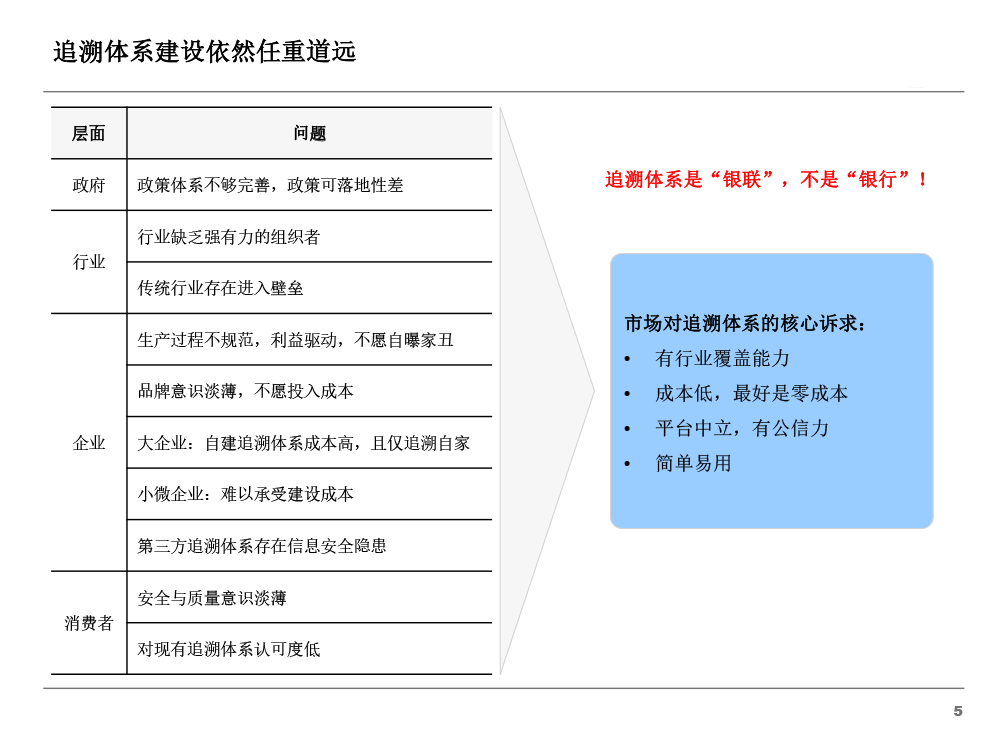

(四)追溯体系建设与推广的障碍与市场诉求归纳总结 根据《中国食品行业追溯体系发展报告》,市场对追溯体系的核心诉求是: Ÿ 有行业覆盖能力 Ÿ 成本低,最好是零成本 Ÿ 平台中立,有公信力 Ÿ 简单易用

然而,要实现该理想目标,追溯体系的建设与推广上面临以下诸多困难:

政府层面:政府对追溯体系的建设整体是积极推动的态度。2015年,国务院办公厅出台了《关于加快推进重要产品追溯体系建设的意见》(国办发〔2015〕95号),加强重要产品追溯标准化工作指导和统筹协调,有序推进重要产品追溯标准体系建设。2017年,质检总局、商务部、中央网信办、国家发展改革委、工信部、公安部、农业部、卫生计生委、安全监管总局、食品药品监管总局等十部门联合印发了《关于开展重要产品追溯标准化工作的指导意见》,明确了重要产品追溯标准化工作的指导思想、基本原则、主要目标和任务、工作对象和保障措施,为全面开展重要产品追溯标准化工作提供了全面科学的政策支持。但政策体系不够完善,如:追溯体系仅覆盖重要产品,政策可落地性尚待实践检验。

行业层面:行业缺乏强有力的组织者,行业协会受人力资源、资金和相关资源的制约,难以实现追溯体系这种“社会基础设施”级的投资建设和运营。同时,传统行业存在进入壁垒,第三方追溯平台难以与传统行业融合。

企业层面:存在以下主要问题: Ÿ 部分企业生产过程不规范,利益驱动,不愿自曝家丑 Ÿ 品牌意识淡薄,不愿投入成本 Ÿ 大企业自建追溯体系成本高,仅追溯自家商品且难以实现供应链全程覆盖 Ÿ 小微企业:难以承受建设成本 Ÿ 第三方追溯体系存在信息安全隐患

消费层面:部分消费者安全与质量意识淡薄,对现有追溯体系认可度低,但整体期望可信、中立、免费且简单易用的第三方追溯平台出现。

市场需求是客观存在的,也是理想的;困难和障碍也是客观存在的,也是冷酷的。追溯体系的建设依然任重道远。

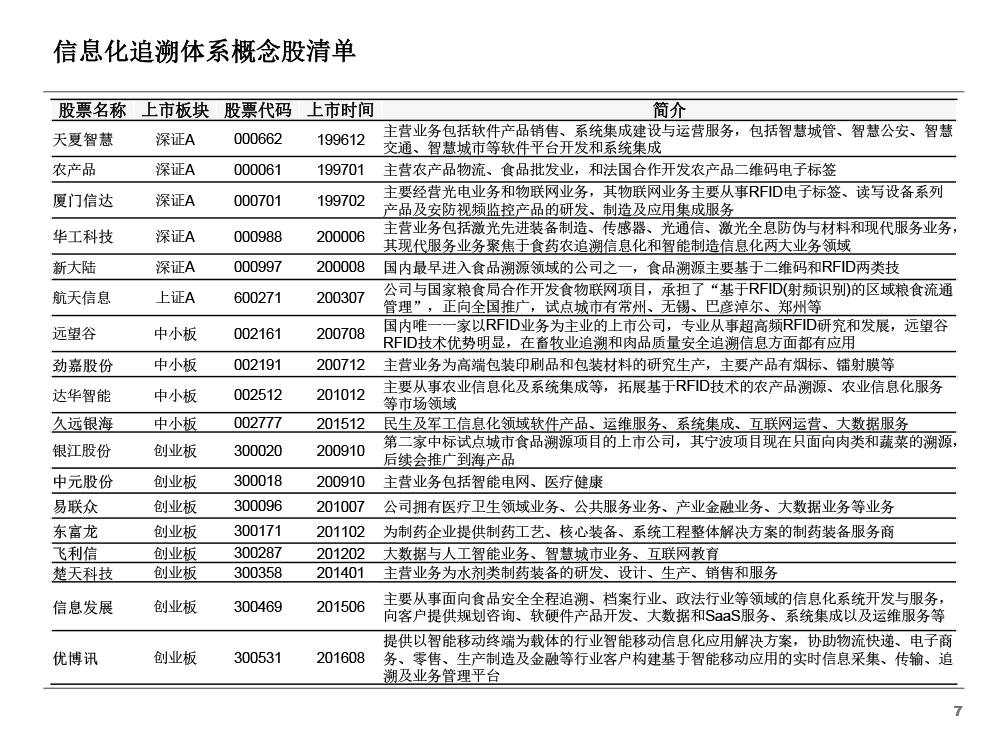

追溯体系在股市和资本市场的表现 (一)追溯体系相关上市公司清单(简称“追溯概念股”,下同)

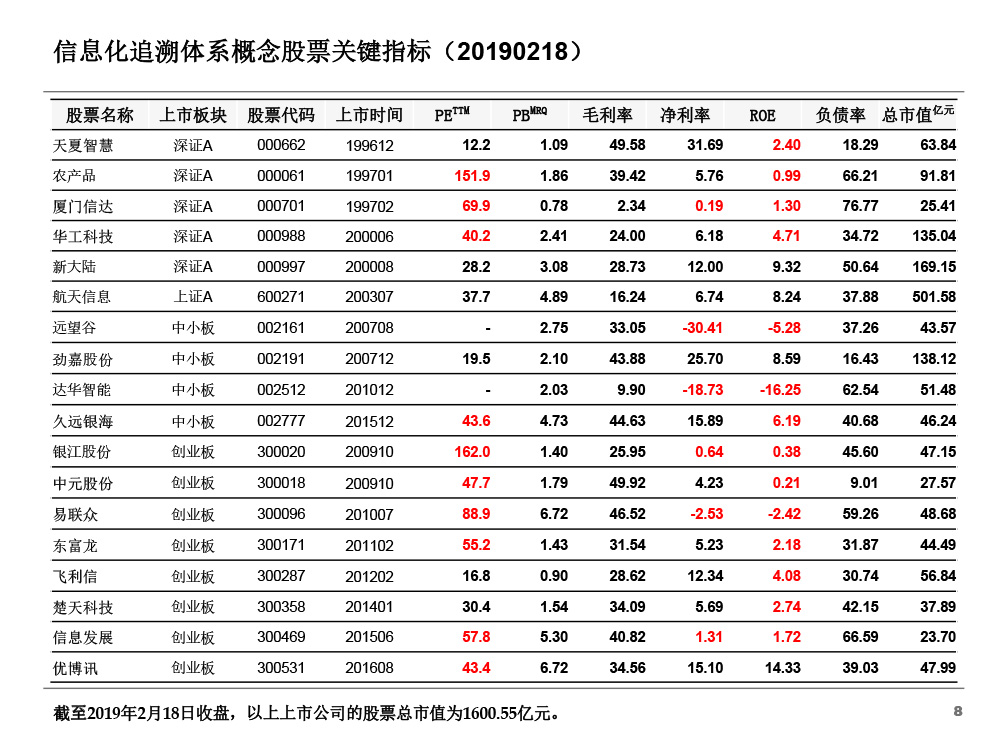

截至目前,经初步筛选,追溯概念股有18只,具体如下:

追溯概念股有2010年之前上市的老企业,也有近几年上市的新企业。2010年之后上市的多在中小板、创业板上市。这些企业的追溯体系已涵盖了食品、药品、水产、肉类、蔬菜等领域。部分企业从事追溯体系IT研发,也不排除个别企业在概念包装炒作。

(二)追溯概念股的股票表现

追溯概念股的主要股票指标如下:

整体来看,追溯概念股股市总市值为1600亿元(按2019年2月28日收盘价计算),市场整体规模尚可。由于大部分追溯概念股的主营业务并非追溯业务,因此,纯粹的追溯体系的市值规模将低于上市公司的总市值。同时,这些追溯概念股普遍存在净利率低、ROE低等现象,股市表现并不够理想。

根据追溯概念股财报,追溯体系涉及的技术领域包括: 硬件层:包括PC、数据、RFID、二维码、条码等。 网络层:包括4G、TCP/IP互联网、WSN、CDN、卫星通信等。 数据层:包括集中式大数据、分布式区块链、人工智能(AI)、商业智能(BI)、数据智能(DI)等。 应用层:包括云计算、MIS、边缘计算等。

随着5G技术的推进和AI人工智能、BI商业智能、CI商业智能以及DI数据智能的普及应用,追溯体系的建设和应用将取得新突破。

(三)追溯体系在资本市场上的表现

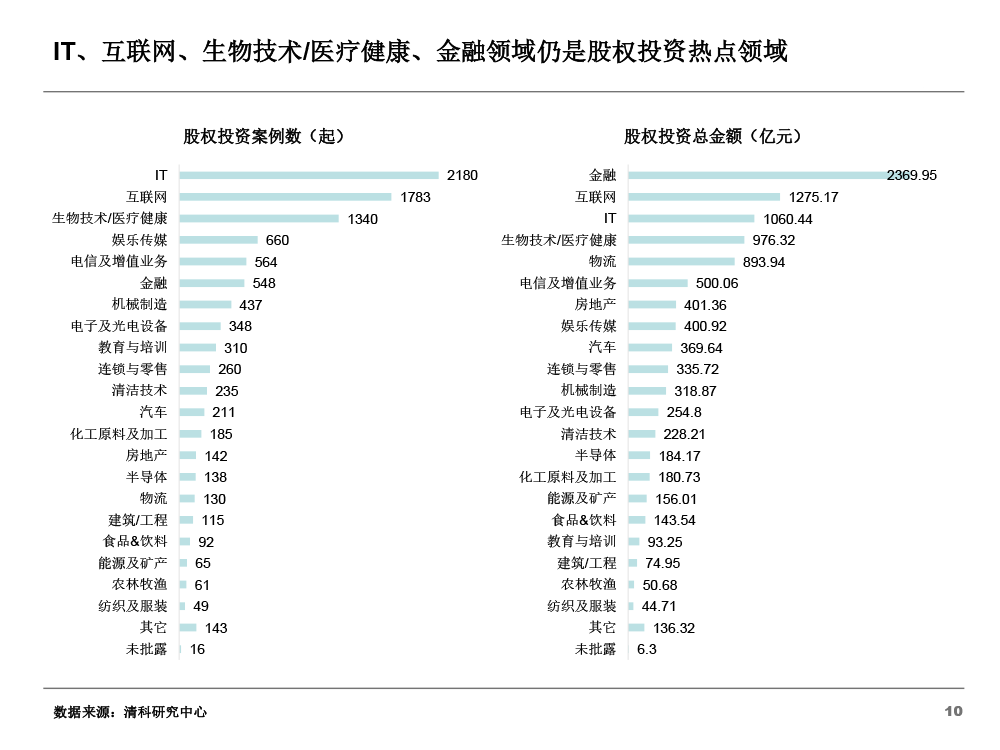

从资本市场看,IT、互联网、生物技术/医疗健康仍然是投资的热点领域。据清科研究中心统计,2018年全年,我国以上三大领域发生的股权投资共5303笔,占全年投资总笔数的53%。

追溯体系以其特有属性,可以归入IT、互联网、生物技术/医疗健康等多个“赛道”,而且“骑手”云集,可以说追溯体系已经坐拥天时与地利。

实际考察追溯体系相关企业的融资情况发现:追溯体系领域的融资并不“火”,初步判断可能是盈利模式不完善、行业壁垒难突破、追溯体系的供应链附属地位难改变等阻力导致,这些因素导致有投资价值、成长性高、盈利能力强的追溯“赤兔乌骓(追)马”尚未出现。随着以上问题的改进或突破,追溯体系的投资热度或将逐步升温。

追溯体系的发展趋势

(一)产业互联网将为追溯体系奠定供应链基础

现有的追溯体系主要是商品从生产端出来到消费端,以商品为基本单位进行追溯。我们把商品到商品的追溯称之为追溯1.0,依赖的网络基础主要是人到人的互联网。追溯1.0的缺点是:难以向上游延伸到生产环节,向下游深入到消费环节。因为它的网络基础还不足以支撑实现这么大跨度的监控。未来的产业互联网,特别是基于物到物的产业互联网,它的出现、完善和成熟,将会使我们追溯体系监管跨度向上游向下游进一步延伸,最终实现我们的追溯体系2.0。

在追溯1.0向追溯2.0升级的过程中,预计将依赖的关键技术有5G、IPV6、边缘计算、大数据、云计算等等。

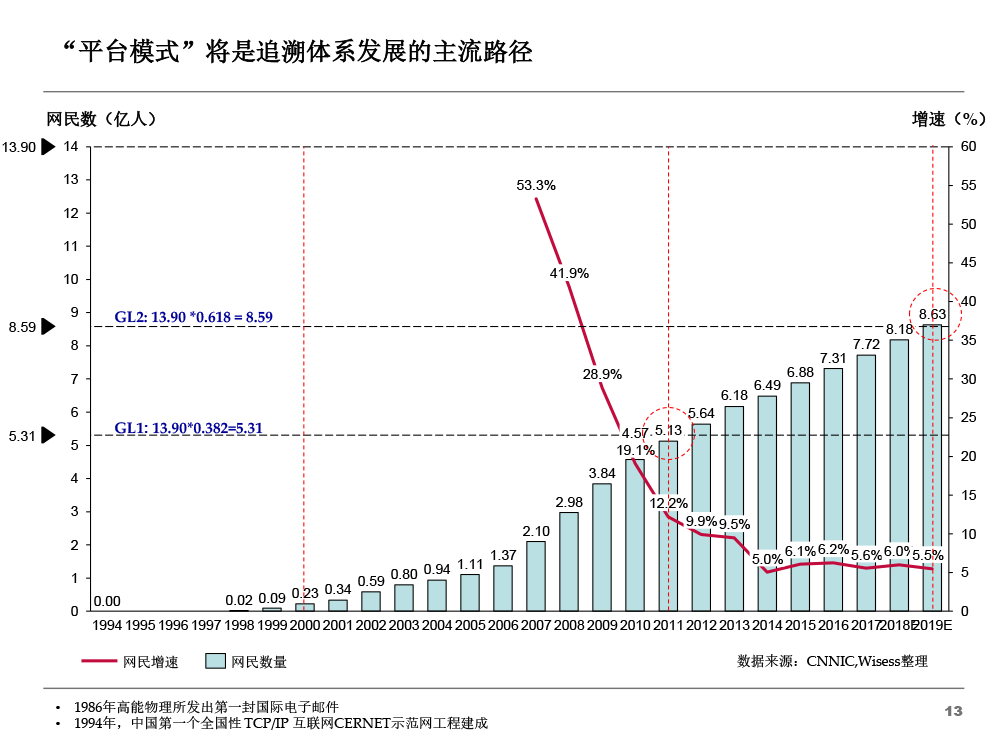

(二)第三方平台模式将是追溯体系发展的主流方向

借鉴互联网发展二十多年的发展历程,对追溯体系未来发展做下初步判断:

互联网建设的起点:1994年,CERNET示范工程建设。

建设期:1994-2000年,企业纷纷建设局域网、企业网站,电信运营商则建设TCP/IP网络,典型的工程如97工程。该阶段的另一重要特征是:互联网上并未承载成熟的商业模式,最终导致互联网泡沫破裂。

商业成长期:2001-2011年,经历了互联网泡沫破裂的洗礼后,互联网企业进入商业成长期。直到2007年6月,《电子商务发展十一五规划》出台,电子商务的法律地位得到认可。在此阶段电商网站群雄混战,倒下的、被并购的、做大做强的……最终的形成行业聚集,行业集中度越来越高。直到2011年,电子商务领域的盈利难题始终找不到完美的答案,投资趋冷,于是电商进入“资本寒冬”。

成熟期:2011年到2014年,电商格局已经逐渐明晰,2014年电商集中上市,电商格局形成且趋于稳定。至此,以京东、天猫为代表的平台模式已经毫无悬念的成为了大时代周期的赢家。

稳定期:2014年-今,这段时间电商整体格局稳定。 互联网的成长历程证明:企业单打独斗、关门做生意的模式有较大局限性,将制约企业规模的快速做大,开放才是硬道理。小平台模式必将走向聚集,行业集中度随竞争的深化将不断提高。最后的赢家是第三方中立的大型平台模式。 与互联网以及电子商务发展的历程相比较,追溯体系现在相当于处在互联网的2000年左右的时间点上。未来还有漫长的路要走,最终走向第三方平台模式。

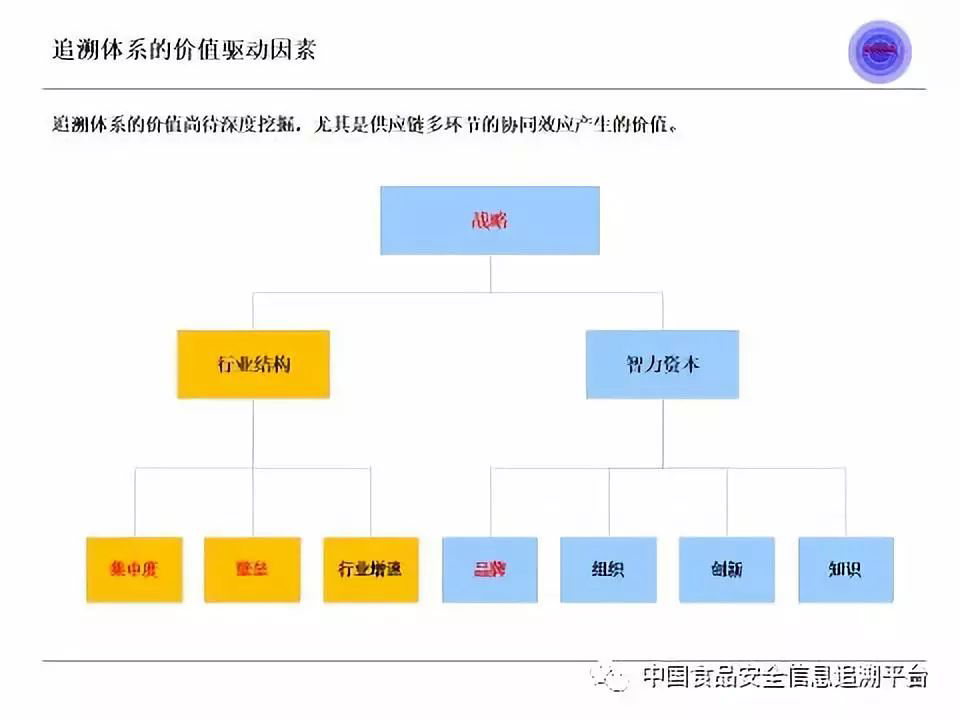

(三)追溯体系的价值潜力有待深度挖掘

追溯体系的价值驱动因素有行业结构和智力资本两方面:

行业结构方面,随着行业集中度的形成、供应链壁垒的突破和行业增速的加快,追溯体系将得到越来越多的资本青睐。 智力资本方面,追溯领域的企业应该重视品牌、组织、创新以及知识相关价值的挖掘。

在资本、技术和组织的共同推动下,追溯体系将迎来高速发展。

|